Finance Bina Nusantara

Home > Finance Intelligence > PPH BARANG SANGAT MEWAH, Harga Acuan Barang Sangat Mewah Turun

PPH BARANG SANGAT MEWAH, Harga Acuan Barang Sangat Mewah Turun

Update:

Perdirjen yg menjadi acuan sebelumnya adalah Perdirjen no 19/PJ/2015 direvisi dengan Perdirjen no 24/PJ/2015 untuk besaran harga jual barang mewah tersebut dan berlaku mulai 12 Juni 2015

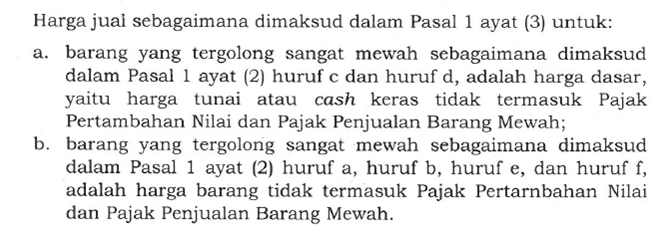

JAKARTA. Keluarnya Peraturan Direktur Jenderal (Perdirjen) Pajak Nomor 19/PJ/2015 tentang Tata Cara Pemungutan Pajak Penghasilan (PPh) Pasal 22 atas Penjualan Barang Sangat Mewah mencuatkan tanya. Pasalnya, kebijakan ini menurunkan harga acuan barang sangat mewah yang terkena PPh pasal 22.

Namun, pemerintah meyakini kebijakan ini sudah tepat dan tak melanggar ketentuan lain. Seperti diberitakan KONTAN Rabu (3/6), Perdirjen 19/2015 menyatakan barang sangat mewah antara lain properti seperti apartemen dan rumah tinggal seharga Rp 5 miliar ke atas. Lalu, kendaraan roda empat pengangkutan orang kurang dari 10 penumpang dengan harga lebih dari Rp 2 miliar dan kendaraan bermotor roda dua atau tiga seharga Rp 300 juta ke atas.

Namun, perdirjen ini menegaskan bahwa harga patokan itu merupakan harga termasuk pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPnBM). Artinya, untuk properti dengan harga dasar di bawah Rp 5 miliar, mobil kurang dari Rp 2 miliar dan sepeda motor di bawah Rp 300 juta kini tergolong barang sangat mewah dan terkena pungutan PPh pasal 22 sebesar 5%, plus PPN sebesar 10% dan PPnBM 20%.

Alhasil kini, properti dengan harga dasar Rp 3,5 miliar sudah termasuk barang sangat mewah sehingga terkena PPN 10% dan PPnBM 20%, serta PPh pasal 22 sebesar 5% yang dibayar dimuka oleh pembeli.

Direktur Penyuluhan, Pengembangan, dan Hubungan Masyarakat (P2-Humas) Ditjen Pajak, Mekar Satria Utama, menyatakan perdirjen ini masih sejalan dengan aturan induknya, yakni Peraturan Menteri Keuangan (PMK) Nomor 90/PMK.03/2015 yang merevisi PMK 253/2008 tentang wajib pajak badan tertentu sebagai pemungut PPh dari pembeli atas penjualan barang sangat mewah. Alasannya, di dua PMK itu tak diatur secara rinci definisi harga jual sebagai patokan PPh pasal 22.

Pelaksana Tugas (Plt) Kepala Badan Kebijakan Fiskal (BKF) Kementerian Keuangan (Kemkeu) Suahasil Nazara menegaskan, Perdirjen 19/2015 tersebut melanggar aturan induknya. “Treshold Rp 5 miliar (untuk properti) memang sudah memperhitungkan PPN dan PPnBM,” kata Suahasil.

Tapi pengamat perpajakan dari Center for Indonesia Taxation Analysis (CITA) Yustinus Prastowo, bilang, perdirjen ini tak konsisten dengan aturan lain. Di Undang-Undang tentang PPN disebutkan harga jual tidak memperhitungkan PPN dan potongan harga lain yang tercantum di faktur pajak. Selain itu, selama ini orang banyak mengartikan bahwa pemungutan PPh Pasal 22 berdasarkan harga jual ke konsumen. “Aturan pemerintah dari undang-undang hingga perdirjen harus pasti, tidak boleh multitafsir,” tandas Yustinus.